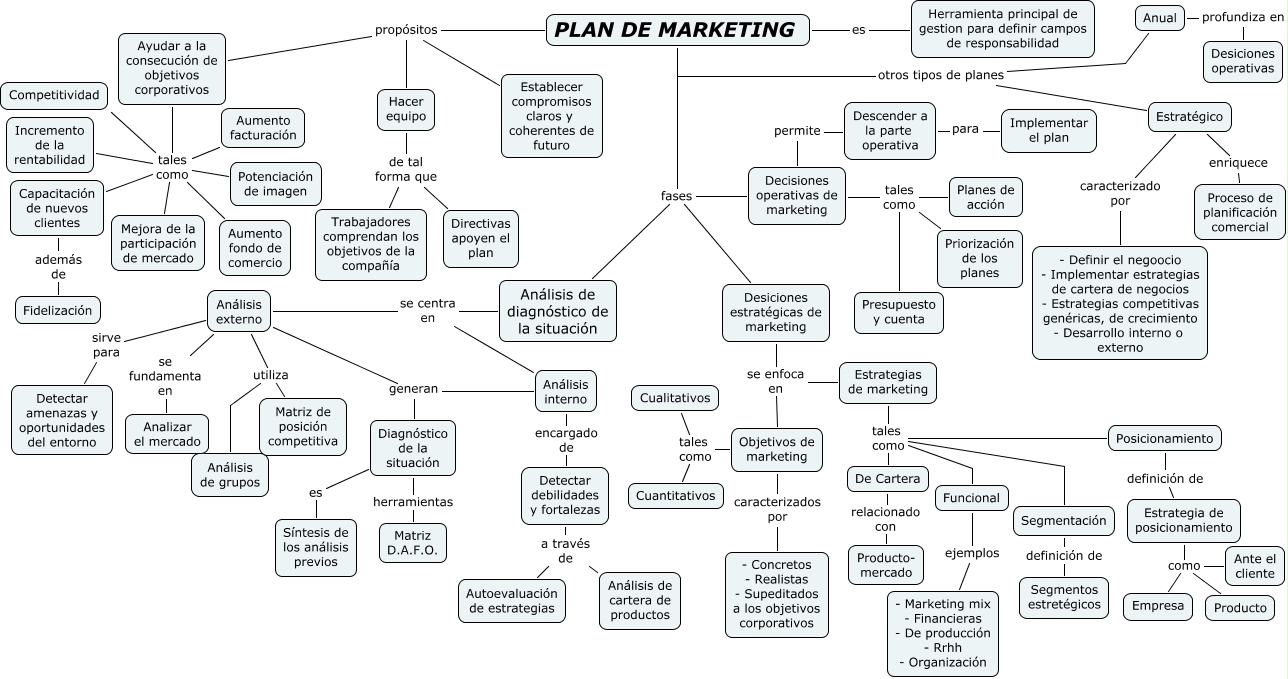

PLAN DE MARKETING

PRESUPUESTOS RÍGIDOS,

ESTÁTICOS, FIJOS O ASIGNADOS: recibe esta denominación debido a que una vez

efectuado no es posible realizar ningún ajuste o modificación sobre el mismo.

En consecuencia, no se tiene en cuenta la conducta política, económica

demográfica, etc del territorio donde la empresa tiene injerencia. Este tipo de

presupuesto sirve para llevar a cabo un control de manera anticipada.

1.2 COSTOS VARIABLES MENSUALES

El costo variable total resulta de multiplicar las unidades de producto por el costo variable unitario.

3. COSTO TOTAL UNITARIO

El costo de cada docena de masas de confitería es:

4. MARGEN DE CONTRIBUCIÓN

MARKETING MIX

art id #59

Muchos de los conceptos que se usan en los negocios son tan prácticos y sencillos, que se traspasan hacia la “sociedad no-negociante” a través de canales informales. Seguramente uno de estos “conceptos traspasados” sobre los que mucha gente a escuchado de manera informal son las “4P” de marketing: producto, precio… ¿y cuál era el otro?

Las cuatro “pes” del marketing son una forma sencilla y muy práctica de tener presente los “factores clave” para el éxito comercial de un proyecto. Estos factores clave son:

Producto

Con esto nos referimos a producto o servicio (pero tenía que ser una P). Para cualquier estrategia de marketing debemos tener muy claro “qué es” lo que ofrecemos al clientes. “Ahh… eso es fácil” – ¡No señor! Definir bien qué estamos ofreciendo no es tan fácil como parece. Si somos (por ejemplo) un restaurante, vendemos ¿comida? Los supermercados también venden comida… ¿se entiende el punto?

Precio

Lo mismo que en el punto anterior: no se dejen engañar por lo sencillo que parece. Definir el “precio” es más que ponerle encima una etiqueta. Para ponerle un precio a cada producto debemos saber los precios de productos competidores y también de los sustitutos (de otros restaurantes y del supermercado) o el cliente no nos comprará. También debemos analizar nuestros costos y a qué tipo de clientes (y cuantos) queremos llegar. El precio comunicará al cliente gran parte de nuestra estrategia.

Plaza (en inglés “Place” = lugar)

A fuerza tenía que encontrarse una palabra con P que representara el lugar donde se ofrece el producto. La “plaza” puede ser desde un lugar físico (un restaurante) hasta una serie de países (si es una multinacional). En que lugar voy a encontrar a mis clientes y cómo ese lugar acompañará y ayudará a la venta. Es una P importante.

Promoción

Generalmente hay que empezar aclarando que “promoción” NO ES lo mismo que “publicidad”. Una forma sencilla de notar la diferencia es que “promover” algo es diferente a “publicarlo” (llevarlo al público). Para muchas empresas, sus clientes no son el público, sino que son otras empresas. Cuando una empresa define su producto, precio y plaza definidos, debe definir también (todo en conjunto) cómo comunicará esto a sus clientes.

Puedes repasar las 4P y ver cómo se relacionan entre ellas, mirando los ejemplos en el siguiente artículo.

|

ESTRUCTURA DE PLAN DE MARKETING

Proceso para realizar un plan de mercadotecnia

Las primeras dos partes se refieren a la etapa de recopilación de información:

Las primeras dos partes se refieren a la etapa de recopilación de información:

- Analizar la misión y filosofía de la empresa

- Elaborar la evaluación del negocio

Los siguientes siete pasos del proceso corresponden a la etapa de planeación:

- Determinar supuestos del mercado (escenario previsto)

- Detectar problemas y oportunidades de mercado y elaborar análisis SWOT

- Determinar los objetivos del área de mercadotecnia

- Planear las estrategias, tácticas y acciones especificas

- Elaborar el presupuesto

- Calendarizar actividades

- Diseñar las medidas de supervisión, evaluación y control

Los pasos en la preparación de un plan de marketing se muestran en la Figura 1.1.

Establezca objetivos empresariales

Los objetivos empresariales los establecen los máximos directivos y por tanto pueden no ser de su competencia. A pesar de ello, usted debe tener conocimiento de los objetivos empresariales de su empresa y el plan debería ir acorde con ellos.

Lleve a cabo investigaciones de mercado extensas

Dado que las empresas existen y operan en el ámbito del marketing, el primer paso en un plan de marketing es investigar en ese ámbito. La investigación se realiza en los propios mercados y luego la información recogida se analiza en el contexto del marketing de los productos.

Lleve a cabo investigaciones de mercado internas

Quizá más importante que la información general del mercado es la información histórica disponible “en casa”. Serán datos sobre ventas/ pedidos y margen/ beneficio relativo a los productos y las áreas del plan. Esta información debe ponerse en contexto en forma de cuotas de mercado por área geográfica y tipo de industria para productos individuales y en total.

Haga análisis de los puntos débiles y los fuertes y de las oportunidades y amenazas

Cuando a través de la investigación del mercado se haya recogido toda la información y todas las opiniones, deberán analizarse y presentarse los materiales de un modo que ayude a tomar las mejores decisiones. Esto puede hacerse seleccionando la información clave y llevando a cabo un análisis.

Haga suposiciones

El propio plan está basado en una serie de suposiciones claramente entendidas. Esto tiene que ver con factores económicos externos, así como también con factores tecnológicos y competitivos.

Siente unos objetivos de marketing y evalué los resultados esperados

El siguiente paso es la clave de todo el proceso de marketing: el establecimiento de objetivos de marketing. Esto es lo que quiere conseguir: los propósitos fundamentales del plan.

Genere estrategias de mercado y planes de acción

Las estrategias de mercado son los métodos que le permitirán alcanzar sus objetivos de marketing. Tienen que ver con los elementos de la mezcla de marketing: producto, precio, promoción y distribución. Para cada objetivo deben desarrollarse estrategias relacionadas con estos elementos individuales. En primer lugar, debe establecerse la estrategia de mercado y luego se preparan los planes de acción.

Defina los programas

Definir programas significa determinar quien hace que, cuando, donde y como.

Fije los presupuestos

Pueden establecerse unos objetivos y crearse unas estrategias y unos planes de acción, pero deben ser rentables. La fijación de presupuestos define los recursos necesarios para llevar a cabo el plan, y cuantifica el coste y los riesgos financieros implicados.

Establezca objetivos empresariales

Los objetivos empresariales los establecen los máximos directivos y por tanto pueden no ser de su competencia. A pesar de ello, usted debe tener conocimiento de los objetivos empresariales de su empresa y el plan debería ir acorde con ellos.

Lleve a cabo investigaciones de mercado extensas

Dado que las empresas existen y operan en el ámbito del marketing, el primer paso en un plan de marketing es investigar en ese ámbito. La investigación se realiza en los propios mercados y luego la información recogida se analiza en el contexto del marketing de los productos.

Lleve a cabo investigaciones de mercado internas

Quizá más importante que la información general del mercado es la información histórica disponible “en casa”. Serán datos sobre ventas/ pedidos y margen/ beneficio relativo a los productos y las áreas del plan. Esta información debe ponerse en contexto en forma de cuotas de mercado por área geográfica y tipo de industria para productos individuales y en total.

Haga análisis de los puntos débiles y los fuertes y de las oportunidades y amenazas

Cuando a través de la investigación del mercado se haya recogido toda la información y todas las opiniones, deberán analizarse y presentarse los materiales de un modo que ayude a tomar las mejores decisiones. Esto puede hacerse seleccionando la información clave y llevando a cabo un análisis.

Haga suposiciones

El propio plan está basado en una serie de suposiciones claramente entendidas. Esto tiene que ver con factores económicos externos, así como también con factores tecnológicos y competitivos.

Siente unos objetivos de marketing y evalué los resultados esperados

El siguiente paso es la clave de todo el proceso de marketing: el establecimiento de objetivos de marketing. Esto es lo que quiere conseguir: los propósitos fundamentales del plan.

Genere estrategias de mercado y planes de acción

Las estrategias de mercado son los métodos que le permitirán alcanzar sus objetivos de marketing. Tienen que ver con los elementos de la mezcla de marketing: producto, precio, promoción y distribución. Para cada objetivo deben desarrollarse estrategias relacionadas con estos elementos individuales. En primer lugar, debe establecerse la estrategia de mercado y luego se preparan los planes de acción.

Defina los programas

Definir programas significa determinar quien hace que, cuando, donde y como.

Fije los presupuestos

Pueden establecerse unos objetivos y crearse unas estrategias y unos planes de acción, pero deben ser rentables. La fijación de presupuestos define los recursos necesarios para llevar a cabo el plan, y cuantifica el coste y los riesgos financieros implicados.

Escriba el plan

Una vez que haya llevado a cabo todos los pasos anteriores, estará preparado para escribir el plan. El plan escrito debería contener únicamente la información clave que debe comunicarse.

Comunique el plan

Si un plan no se comunica de forma adecuada a aquellos que luego lo implementara, este fracasara.

Estudie y actualice

Las condiciones y situaciones cambiaran y el plan deberá ser estudiado regularmente a la luz de las circunstancias cambiantes.

1.-Resúmen e índice. El plan de marketing debería comenzar con un breve resumen, con los principales objetivos y recomendaciones que se desarrollaran dentro del cuerpo del plan.

2.- Situación actual del marketing. En este apartado se muestran los datos relevantes sobre cuestiones relacionadas con las ventas, costes, beneficios, competidores, distribución y el macroentorno.

3.- Análisis de oportunidades y temas claves. El director de producto tiene que identificar las principales oportunidades y amenazas, fortalezas y debilidades, así como los temas clave relativos a la línea de productos.

4.- Objetivos. Cuando el director de producto ha hecho un resumen de lo anterior, debe decidir cuáles son los objetivos financieros y de marketing del plan.

5.- Estrategia de marketing. El director de producto debe trazar la principal estrategias de marketing para lograr los objetivos estipulados.

6.- Programas de acción. El plan de marketing debe especificar los grandes programas de acción necesarios para alcanzar los objetivos empresariales.

7.- Declaración de pérdidas y ganancias previstas. Los planes de acción permiten al director de producto elaborar un presupuesto. Desde el punto de vista de los ingresos, este presupuesto refleja el volumen de ventas.

8.- Controles. El último apartado del plan de Marketing destaca los controles del plan. Normalmente, los objetivos y el presupuesto están diseñados con carácter mensual o trimestral. Parmerlee, David. (2004)

Estructura del plan de mercadotecnia

Una vez que haya llevado a cabo todos los pasos anteriores, estará preparado para escribir el plan. El plan escrito debería contener únicamente la información clave que debe comunicarse.

Comunique el plan

Si un plan no se comunica de forma adecuada a aquellos que luego lo implementara, este fracasara.

Estudie y actualice

Las condiciones y situaciones cambiaran y el plan deberá ser estudiado regularmente a la luz de las circunstancias cambiantes.

1.-Resúmen e índice. El plan de marketing debería comenzar con un breve resumen, con los principales objetivos y recomendaciones que se desarrollaran dentro del cuerpo del plan.

2.- Situación actual del marketing. En este apartado se muestran los datos relevantes sobre cuestiones relacionadas con las ventas, costes, beneficios, competidores, distribución y el macroentorno.

3.- Análisis de oportunidades y temas claves. El director de producto tiene que identificar las principales oportunidades y amenazas, fortalezas y debilidades, así como los temas clave relativos a la línea de productos.

4.- Objetivos. Cuando el director de producto ha hecho un resumen de lo anterior, debe decidir cuáles son los objetivos financieros y de marketing del plan.

5.- Estrategia de marketing. El director de producto debe trazar la principal estrategias de marketing para lograr los objetivos estipulados.

6.- Programas de acción. El plan de marketing debe especificar los grandes programas de acción necesarios para alcanzar los objetivos empresariales.

7.- Declaración de pérdidas y ganancias previstas. Los planes de acción permiten al director de producto elaborar un presupuesto. Desde el punto de vista de los ingresos, este presupuesto refleja el volumen de ventas.

8.- Controles. El último apartado del plan de Marketing destaca los controles del plan. Normalmente, los objetivos y el presupuesto están diseñados con carácter mensual o trimestral. Parmerlee, David. (2004)

Estructura del plan de mercadotecnia

- Fijar objetivos empresariales

- Analizar misión y filosofía de la empresa.

- Elaborar evaluación del negocio.

- Hacer suposiciones de mercado.

- Análisis FODA (SWOT).

- Determinar objetivos.

- Establecer estrategias, tácticas y acciones.

- Elaborar presupuesto.

- Calendarización.

- Escribir y comunicar el plan.

- Diseñar medidas de supervisión, evaluación y control para el plan.

La información requerida para el plan e mercadotecnia puede conseguirse a través de las herramientas siguientes:

Segmentación de mercados

Nos permite conocer información relevante de las características demográficas, psicográficas y geográficas de nuestro mercado meta o grupo objetivo.

Investigación de mercados de tipo documental

Conocida por algunos expertos como desk-research, se refiere a toda información que podamos obtener de documentos que emiten organizaciones especializadas, como secretarias de Estado, cámaras, asociaciones, bibliotecas, etcétera.

Este tipo de documentos generalmente es accesible; la única dificultad es su análisis e interpretación, por eso se le llama investigación de escritorio.

Investigación de mercado de campo

Se refiere a toda la información que será necesario obtener a partir de la indagación directa con el consumidor o cliente; aquí, el trabajo de campo es indispensable.

La información obtenida a través de este medio será de gran importancia, ya que indicara las tendencias de consumo y mercado de nuestro grupo objetivo.

Sistema de Información de Mercadotecnia

El Sistema de Información de Mercadotecnia (SIM) es una base de datos que contiene la información histórica del área de mercadotecnia, incluidas las ventas, y que permite establecer un seguimiento histórico de los productos y actividades que ha realizado la empresa.

Los datos que se pueden obtener nos permiten revisar la experiencia de la organización en situaciones que pueden semejar a las actuales, de modo tal que evitan errores frecuentes.

Proyecciones

El área de mercadotecnia, a través de empresas de investigación de mercado o de asesoría de negocios, plantea proyecciones de las diferentes tendencias y variables que pueden afectar positiva o negativamente al negocio; nos ofrecen información interesante cuando realizamos la planeación de nuestro mercado. Fernández, Valiñas, Ricardo. (2007)

Los datos obtenidos por medio de un análisis de mercado se componen de información primaria e información secundaria. La información primaria es la que se obtiene de fuentes primarias, esto es, directamente del mercado. Pueden extraerse bien a través de una investigación de campo directa o un consultor, bien encargado de una empresa dedicada a los análisis de mercado que realice el trabajo en su lugar.

La información secundaria no se extrae directamente del campo, por lo que la investigación de mercado a partir de datos secundarios suele denominarse investigación de oficina.

La investigación de oficina consiste en recopilar información procedente de fuentes publicadas, que puede ser:

Segmentación de mercados

Nos permite conocer información relevante de las características demográficas, psicográficas y geográficas de nuestro mercado meta o grupo objetivo.

Investigación de mercados de tipo documental

Conocida por algunos expertos como desk-research, se refiere a toda información que podamos obtener de documentos que emiten organizaciones especializadas, como secretarias de Estado, cámaras, asociaciones, bibliotecas, etcétera.

Este tipo de documentos generalmente es accesible; la única dificultad es su análisis e interpretación, por eso se le llama investigación de escritorio.

Investigación de mercado de campo

Se refiere a toda la información que será necesario obtener a partir de la indagación directa con el consumidor o cliente; aquí, el trabajo de campo es indispensable.

La información obtenida a través de este medio será de gran importancia, ya que indicara las tendencias de consumo y mercado de nuestro grupo objetivo.

Sistema de Información de Mercadotecnia

El Sistema de Información de Mercadotecnia (SIM) es una base de datos que contiene la información histórica del área de mercadotecnia, incluidas las ventas, y que permite establecer un seguimiento histórico de los productos y actividades que ha realizado la empresa.

Los datos que se pueden obtener nos permiten revisar la experiencia de la organización en situaciones que pueden semejar a las actuales, de modo tal que evitan errores frecuentes.

Proyecciones

El área de mercadotecnia, a través de empresas de investigación de mercado o de asesoría de negocios, plantea proyecciones de las diferentes tendencias y variables que pueden afectar positiva o negativamente al negocio; nos ofrecen información interesante cuando realizamos la planeación de nuestro mercado. Fernández, Valiñas, Ricardo. (2007)

Los datos obtenidos por medio de un análisis de mercado se componen de información primaria e información secundaria. La información primaria es la que se obtiene de fuentes primarias, esto es, directamente del mercado. Pueden extraerse bien a través de una investigación de campo directa o un consultor, bien encargado de una empresa dedicada a los análisis de mercado que realice el trabajo en su lugar.

La información secundaria no se extrae directamente del campo, por lo que la investigación de mercado a partir de datos secundarios suele denominarse investigación de oficina.

La investigación de oficina consiste en recopilar información procedente de fuentes publicadas, que puede ser:

- Estadísticas gubernamentales;

- Información de la empresa;

- Directorios comerciales;

- Asociaciones de comercio;

- Informes publicados;

- Internet.

PRESUPUESTO

Se llama presupuesto (budget en inglés) al cálculo y negociación anticipada de los ingresos y egresos de una actividad económica (personal, familiar, un negocio, una empresa, una oficina, un gobierno) durante un período, por lo general en forma anual. Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización.1 El presupuesto es el instrumento de desarrollo anual de las empresas o instituciones cuyos planes y programas se formulan por término de un año.

Elaborar un presupuesto permite a las empresas, los gobiernos, las organizaciones privadas o las familias establecer prioridades y evaluar la consecución de sus objetivos. Para alcanzar estos fines, puede ser necesario incurrir en déficit (que los gastos superen a los ingresos) o, por el contrario, puede ser posible ahorrar, en cuyo caso el presupuesto presentará un superávit (los ingresos superan a los gastos).

En el ámbito del comercio, presupuesto es también un documento o informe que detalla el coste que tendrá un servicio en caso de realizarse. El que realiza el presupuesto se debe atener a él, y no puede cambiarlo si el cliente acepta el servicio. sistema total de administración empresarial.

Tipos de presupuesto

{kind=link}

El cálculo previo de los ingresos y gastos de una actividad

financiera durante el transcurso de un período de tiempo determinado recibe el

nombre de presupuesto.

Existen distintas maneras de

clasificar a los presupuestos:

Según la flexibilidad:

PRESUPUESTOS VARIABLES O

FLEXIBLES: esta clase de presupuestos cuentan con la posibilidad de adaptación

a las diversas cuestiones que se presenten una vez realizado.El presupuesto

flexible permite visualizar los ingresos, gastos y costos, adaptados a la

magnitud de operaciones comerciales.

Según el período que cubran:

PRESUPUESTO A CORTO PLAZO: son

aquellos ideados para solventar un período de operación determinado, pero no

abarcan más de un año.

PRESUPUESTO A LARGO PLAZO:

contrariamente, los presupuestos a largo plazo son realizados con el fin de

cubrir un período extenso de tiempo, y tienen en cuenta factores económicos

tales como empleo, seguridad, infraestructura, etc.

De acuerdo al contenido:

AUXILIARES: ofrecen las operaciones

para cada área de una determinada organización, y se presentan de forma

analítica.

PRINCIPALES: incluyen los presupuestos

auxiliares, y brindan información acerca de características importantes del

conjunto de presupuestos de una empresa u organización.

Según la técnica de evaluación:

ESTIMADOS: son llevados a cabo

teniendo en cuenta experiencias previas. Es decir, son presupuestos

realizados de manera empírica, por lo cual constituyen la probabilidad de que

ocurra aquello que se ha proyectado.

ESTÁNDAR: son realizados en base a

elementos científicos, de manera que se descarta toda posibilidad de

equivocación. Los números que arroja, son aquellos que se deberán conseguir.

CALCULO DE COSTOS

(A los efectos del cálculo se determina que 1 docena de masas surtidas pesa 1 Kg.)

Materia Prima

|

Unidad

|

Precio por Unidad ($)

|

Cantidad por Docena de masas

|

Costo por Docena ($)

|

Harina

|

Kg.

|

0,50

|

0,490 Kg.

|

0,24

|

Leche entera

|

Litro

|

0,50

|

0,230 Lt.

|

0,12

|

Manteca

|

Kg.

|

3,00

|

0,200 Kg.

|

0,45

|

Azúcar

|

Kg.

|

0,50

|

0,050 Kg.

|

0,02

|

Huevo

|

Docena

|

0,90

|

1

|

0,08

|

Levadura

|

Kg.

|

2,40

|

0,015 Kg.

|

0,04

|

Sal, esencias, etc.

|

Kg.

|

0,80

|

0,015 Kg.

|

0,02

|

TOTAL

|

&

|

&

|

&

|

$ 0,97

|

2. MANO DE OBRA

Las Masas son elaboradas por 2 (dos) personas que cobran a razón de $ 0,15 cada una, por docena producida. Dicho importe incluye las cargas sociales.

3. GASTOS MENSUALES DE LA EMPRESA

Alquiler del local

|

300,00

| |

Servicios públicos

|

100,00

| |

Transporte

|

100,00

| |

Publicidad

|

300,00

| |

Papelería

|

100,00

| |

Mantenimiento

|

200,00

| |

Otros gastos

|

200,00

| |

Remuneración socios (con aportes sociales)

|

1.200,00

| |

Impuestos

(Provinciales y Municip.) |

145,20

| |

TOTAL | $ 2.595,20 |

4. MUEBLES Y EQUIPOS (Depreciación)

La depreciación o amortización es la pérdida de valor que sufren las instalaciones y equipos durables por efecto del paso del tiempo, esto es, de su vida útil. El empresario debe considerarlo en sus costos previendo que al término de su vida útil debe reponerlos y por lo tanto, debe hacer un ahorro para ese momento. En el caso de esta empresa tenemos que considerar el monto del costo de depreciación de acuerdo a la tabla siguiente:

Muebles

y Equipos |

Valor

($) |

Vida útil

(años) |

Depreciación

(anual) |

Depreciación

(mensual) |

Equipos e Instalaciones de Producción y Venta

|

15.000,00

|

10

|

1.500,00

|

125,00

|

Computadora

|

1.000,00

|

4

|

250,00

|

20,83

|

Escritorio / sillas

|

600,00

|

10

|

60,00

|

5,00

|

Otros muebles

|

400,00

|

10

|

40,00

|

3,33

|

&

|

&

|

&

|

TOTAL:

|

$ 154,16

|

5. VENTAS

El promedio mensual de ventas de esta empresa es de 4.000 docenas de Masas surtidas y el precio de venta por docena es de $ 2,40.

El importe total de las ventas mensuales es entonces:

El importe total de las ventas mensuales es entonces:

Ventas mensuales = 4.000 docenas x $ 2,40 = $ 9.600,00

RESOLUCIÓN DEL EJERCICIO

1. COSTOS VARIABLES

1.1 COSTOS VARIABLES UNITARIOS

Los costos variables unitarios, en este caso, se identifican con las materias primas que intervienen en el proceso de elaboración en forma directa y la mano de obra de los dos (2) empleados que cobran por producción.

1.2 COSTOS VARIABLES MENSUALES

El costo variable total resulta de multiplicar las unidades de producto por el costo variable unitario.

CVM = 4.000 X $ 1,27 = $ 5.080.=

2. COSTOS FIJOS

2.1. COSTO FIJO MENSUAL

El costo fijo total es la sumatoria de todos los costos fijos mensuales.

2.2. COSTO FIJO UNITARIO

Producción mensual = 4.000 docenas

2.1. COSTO FIJO MENSUAL

El costo fijo total es la sumatoria de todos los costos fijos mensuales.

2.2. COSTO FIJO UNITARIO

Producción mensual = 4.000 docenas

Costo Fijo Unitario =

|

Costo Fijo Total

Cantidad

|

COSTO FIJO UNITARIO =

|

$ 2.749,36

4000

|

= $ 0,69

|

3. COSTO TOTAL UNITARIO

El costo de cada docena de masas de confitería es:

Costo Total unitario = Costo Variable unitario + Costo Fijo unitario

|

Costo Total Unitario = 1,27 + 0,69 = $ 1,96

|

4. MARGEN DE CONTRIBUCIÓN

Margen de Contribución = Precio de venta unitario - Costo variable unitario

|

MC = $ 2,40 - $ 1,27 = $ 1,13

|

En este caso el margen de contribución unitario de $ 1,13 es el que nos permite cubrir el costo fijo unitario de $ 0,69 y nos queda una ganancia por unidad (docena de masas) de $ 0,44.

5. PUNTO DE EQUILIBRIO

El cálculo del punto de equilibrio se realiza aplicando la siguiente fórmula:

5. PUNTO DE EQUILIBRIO

El cálculo del punto de equilibrio se realiza aplicando la siguiente fórmula:

Punto de Equilibrio =

|

Costo Fijo Total

Margen de Contribución

|

El resultado expresa las cantidad de unidades mínimas a vender para que la empresa no tenga pérdidas ni ganancias.

Punto de Equilibrio =

|

2.749,36

1,13

|

= 2.433 docenas

|

Esto quiere decir que la empresa debe vender un mínimo de 2.433 docenas de masas en el mes para no perder dinero. Por lo tanto, si se quiere expresar el punto de equilibrio en pesos para saber cuánto tiene que facturar para no perder ni ganar, tenemos:

Punto de Equilibrio en pesos = 2.433 docenas x $ 2,40 = $ 5.839,20

Que es el Punto de equilibrio expresado en términos del monto de dinero facturado en el mes.

6. CALCULO DE LA “UTILIDAD” O “PERDIDA” MENSUAL

Costo Total = Costo Fijo Total + Costo Variable Total

Costo Total = $ 2.749,36 + $ 5.080,00 = $ 7.829,36

Utilidad = Ingresos Totales - Costos Totales

Utilidad = $ 9.600,00 - $ 7.829,36 = $ 1.770,64

Calcular la Utilidad como porcentaje del Costo Total y de la Venta Total:

Punto de Equilibrio en pesos = 2.433 docenas x $ 2,40 = $ 5.839,20

Que es el Punto de equilibrio expresado en términos del monto de dinero facturado en el mes.

6. CALCULO DE LA “UTILIDAD” O “PERDIDA” MENSUAL

Costo Total = Costo Fijo Total + Costo Variable Total

Costo Total = $ 2.749,36 + $ 5.080,00 = $ 7.829,36

Utilidad = Ingresos Totales - Costos Totales

Utilidad = $ 9.600,00 - $ 7.829,36 = $ 1.770,64

Calcular la Utilidad como porcentaje del Costo Total y de la Venta Total:

Utilidad sobre Costo =

|

Utilidad

Costo total

|

x 100 =

|

1.770,64

7.829,36

|

x 100 =

|

22,62 %

|

Utilidad sobre Ventas =

|

Utilidad

Venta total

|

x 100 =

|

1.770,64

9.600,00

|

x 100 =

|

18,44 %

|

Es decir que a la empresa le queda una utilidad bruta (antes de impuesto a las ganancias) sobre costos del 22,62 % y sobre ventas de 18,44 %, después de retribuir a los dueños de la misma.

Conceptos de costo, precio y margen de ganancia

Los artículos que se compran y venden tienen un costo para el vendedor y un precio para el comprador. La diferencia entre el costo y el precio es el importe bruto que el vendedor hace en la venta. Existen dos maneras de calcular el porcentaje que representa esta diferencia. El término margen de ganancia usa el costo como la base para el cálculo de porcentaje, mientras que el margen tiene al precio como base. El diagrama de la Figura 1 ilustra la relación entre costo y precio.

Figura : Explicar la relación entre costo y precio

El costo es el precio menos un porcentaje del precio llamado margen. El precio también puede verse como el costo más un porcentaje del costo llamado margen de ganancia. Las siguientes expresiones relacionan margen, precio y costo entre sí.

Cómo calcular costo, precio y margen de ganancia en la calculadora HP 12c

La tabla que se encuentra a continuación resume la secuencia de pulsaciones de teclas para cada uno de los cálculos anteriores.

Figura : Resumir la secuencia de pulsaciones de teclas

Practique cómo resolver problemas de conversión de tasas de interés

Solución

La secuencia de pulsaciones de teclas para calcular el margen de ganancia en este caso es:

Pulsación de teclas

|

Pantalla

|

|

Figura : Calcular el margen de ganancia

|

Ejemplo 2

El gerente de la tienda desea vender más televisores y quiere reducir el precio. Si no puede reducir el margen de ganancia por debajo del 40%, ¿cuál es el precio más bajo para este televisor? Supongamos que el costo sigue siendo $195.

Solución

La secuencia de pulsaciones de teclas para calcular el precio más bajo en este caso es:

Pulsación de teclas

|

Pantalla

|

|

Figura : Calcular el precio

|

Respuesta

El precio más bajo para este televisor es $273, con un margen de ganancia de 40% y un costo de $195.

Ejemplo 3

De acuerdo con estas cifras, el gerente de la tienda decide vender el televisor a $289,99. ¿Cuál es el margen de ganancia con este precio?

Solución

La siguiente secuencia de pulsaciones de teclas calcula el margen de ganancia con el nuevo precio:

Pulsación de teclas

|

Pantalla

|

|

Figura : Calcular el margen de ganancia con el nuevo precio

|

Ejemplo 4

Un nuevo sistema de sonido estéreo tiene un precio de venta de $150,75. Con un margen de ganancia de 53% para este sistema de sonido estéreo, ¿cuál debe ser su costo?

Solución

La secuencia de pulsaciones de teclas para calcular el costo con estas cifras es:

Pulsación de teclas

|

Pantalla

|

|

Figura : Calcular el costo

|

Ejemplo 5

Al calcular el precio de una tostadora, se espera un margen de 32% en cada venta. ¿Cuál es el margen de ganancia que debe aplicarse al costo de una tostadora para obtener este margen?

Solución

La siguiente secuencia de pulsaciones de teclas calcula el margen de ganancia con un margen de 32%:

Pulsación de teclas

|

Pantalla

|

|

Figura : Calcular el margen de ganancia con un margen de 32%

|